一、產(chǎn)業(yè)地產(chǎn)的發(fā)展現(xiàn)狀

產(chǎn)業(yè)園區(qū)是產(chǎn)業(yè)經(jīng)濟發(fā)展的重要載體,我國大部分高新技術企業(yè)入駐在產(chǎn)業(yè)園區(qū)內(nèi)發(fā)展。以高新區(qū)為例,2023年國家級高新技術產(chǎn)業(yè)開發(fā)園區(qū)168家,入駐企業(yè)數(shù)量達到223573家,營業(yè)總收入550149億元;全國規(guī)模以上工業(yè)企業(yè)493161家,規(guī)模以上工業(yè)企業(yè)總收入1360317億元,高新技術開發(fā)區(qū)入駐的工業(yè)企業(yè)數(shù)量占規(guī)模以上工業(yè)企業(yè)總數(shù)的45%,收入占規(guī)模以上工業(yè)企業(yè)總收入的40%。產(chǎn)業(yè)園區(qū)推動了區(qū)域和城市經(jīng)濟的發(fā)展,是中國經(jīng)濟增長的助推器。

圖片來源:根據(jù)公開資料整理,北國咨繪制

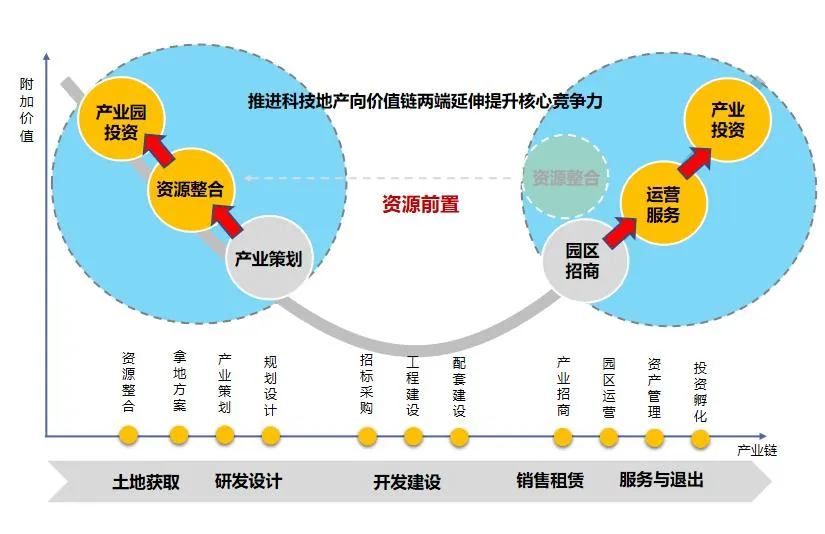

圖1 產(chǎn)業(yè)地產(chǎn)升級路徑

產(chǎn)業(yè)地產(chǎn)作為我國產(chǎn)業(yè)園區(qū)開發(fā)的主導力量,近年受到經(jīng)濟增長減緩的影響,發(fā)展形勢也悄然發(fā)生變化。行業(yè)在空間要素的重要性正在逆轉(zhuǎn),供大于求趨勢形成,需求逐步萎縮,剪刀差拉大,去化壓力進一步加大。行業(yè)凈利潤從2019年開始出現(xiàn)負增長,凈資產(chǎn)收益率下降到3%以下,以空間去化為主的傳統(tǒng)模式很可能難以為繼,產(chǎn)業(yè)地產(chǎn)面臨存量激活與收益模式升級,產(chǎn)業(yè)發(fā)展服務與綜合服務收入在顯著上升。

總體來看,產(chǎn)業(yè)地產(chǎn)存在向產(chǎn)業(yè)鏈條兩端雙向升級的巨大壓力:一方面上游要求更精準的產(chǎn)業(yè)定位和強大資源整合能力,另一方面下游的產(chǎn)業(yè)鏈進一步延伸,運營服務、產(chǎn)業(yè)投資成為拓展產(chǎn)業(yè)地產(chǎn)利潤的重要來源。在新形勢下,產(chǎn)業(yè)投資策略就顯得無比重要,在項目成敗上起到?jīng)Q定性作用。如何構建以產(chǎn)業(yè)為核心的投資邏輯,是每一個產(chǎn)業(yè)地產(chǎn)企業(yè)必須思考的重要課題。

二、產(chǎn)業(yè)地產(chǎn)的定位邏輯

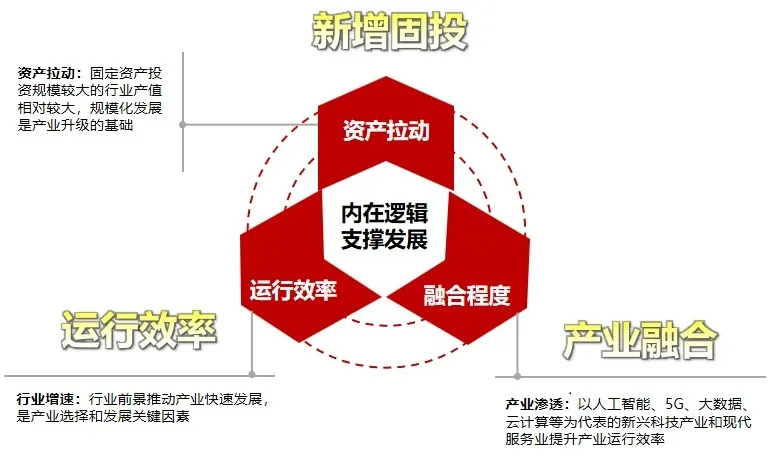

產(chǎn)業(yè)地產(chǎn)的產(chǎn)業(yè)定位受到區(qū)域經(jīng)濟、產(chǎn)業(yè)基礎、產(chǎn)業(yè)資源、區(qū)域規(guī)劃等多重因素影響,本文構建產(chǎn)業(yè)地產(chǎn)產(chǎn)業(yè)定位邏輯主要從產(chǎn)業(yè)經(jīng)濟發(fā)展的角度,重點考慮固定資產(chǎn)投資效率、產(chǎn)業(yè)發(fā)展運營效率、產(chǎn)業(yè)融合與滲透性三大因素的影響。

圖片來源:根據(jù)公開資料整理,北國咨繪制

圖2 產(chǎn)業(yè)地產(chǎn)產(chǎn)業(yè)定位邏輯框架

(一)固定資產(chǎn)投資效率

主要考核固定資產(chǎn)拉動效率指標,該指標的內(nèi)涵是反映固定資產(chǎn)對經(jīng)濟發(fā)展的拉動比重。在實際投資決策中,重點選擇產(chǎn)業(yè)規(guī)模、固定資產(chǎn)投資規(guī)模較大的行業(yè)作為主導方向,形成規(guī)模化、集群化發(fā)展模式,同時強化產(chǎn)業(yè)鏈關鍵環(huán)節(jié)落地,進一步擴大行業(yè)企業(yè)的稅收貢獻。

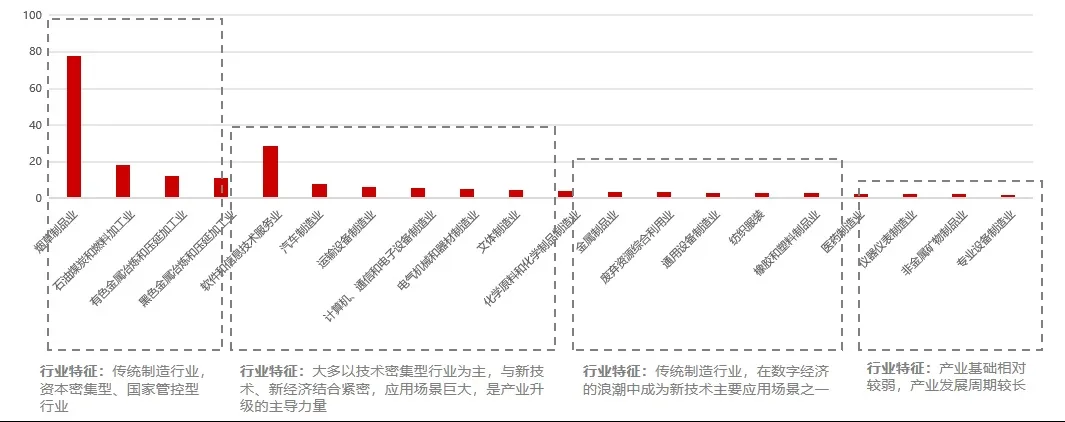

本文選取全國制造業(yè)行業(yè)20個重點方向,測算2023年固定資產(chǎn)投資效率并進行分類分析,總體來看行業(yè)固定資產(chǎn)投資效率受行業(yè)發(fā)展階段、行業(yè)輕重資產(chǎn)類型等因素影響。結合產(chǎn)業(yè)所處發(fā)展階段,發(fā)展特征等因素,可以大致分為四類:

第一類是固定資產(chǎn)投資效率>10,主要特征是傳統(tǒng)制造行業(yè),資源型、資本密集型、國家管控型行業(yè),主要行業(yè)包括煙草制造業(yè)、石油煤炭和燃料加工業(yè)、有色金屬冶煉和壓延加工業(yè)等。

第二類是5<固定資產(chǎn)投資效率<10,主要特征是大多以技術密集型行業(yè)為主,與新技術、新經(jīng)濟結合緊密,應用場景巨大,是產(chǎn)業(yè)升級的主導力量。主要行業(yè)包括汽車制造業(yè)、軟件和信息服務業(yè)、計算機、通信和電子設備制造業(yè)等。

第三類是3<固定資產(chǎn)投資效率<5,主要特征是傳統(tǒng)制造行業(yè),在數(shù)字經(jīng)濟的浪潮中成為新技術主要應用場景之一。主要行業(yè)包括化學原料和化學制品制造業(yè)、金屬制品業(yè)、通用設備制造業(yè)、紡織服裝業(yè)等。

第四類是固定資產(chǎn)投資效率<3,主要特征是產(chǎn)業(yè)研發(fā)需求較大,產(chǎn)業(yè)發(fā)展周期較長,但是與新興經(jīng)濟融合市場前景廣闊。主要行業(yè)包括醫(yī)藥制造業(yè)、專用設備制造業(yè)、儀器儀表等。

圖片來源:根據(jù)公開資料整理,北國咨繪制

圖3 2023年我國重點行業(yè)固定資產(chǎn)投資拉動效率分析

(二)產(chǎn)業(yè)運行效率

產(chǎn)業(yè)運行效率主要考核平均稅負指標,行業(yè)企業(yè)平均稅負規(guī)模受到行業(yè)集中度、平均稅率、企業(yè)數(shù)量、行業(yè)收入等多種因素影響。在產(chǎn)業(yè)地產(chǎn)投資決策中,要綜合各項因素,選擇落地稅收規(guī)模較高的行業(yè)。

本指標同樣選取上述20個主要制造業(yè)領域,按照2019—2023年各行業(yè)平均值來測算,其中平均稅負>0.2億元的行業(yè)包括:黑色金屬冶煉和壓延加工業(yè)、醫(yī)藥制造業(yè)、汽車制造業(yè)、計算機和電子設備制造業(yè)等,主要原因是行業(yè)集中度比較高,規(guī)模化生產(chǎn)形成平均稅率較高;平均稅負≤ 0.1億元的行業(yè)包括:紡織服裝、通用設備制造業(yè)、文體制造業(yè)、專業(yè)設備制造業(yè)、金屬制品業(yè)等,主要原因是企業(yè)數(shù)量較多,平均稅率較低。

(三)產(chǎn)業(yè)融合

制造業(yè)涵蓋我國戰(zhàn)略性新興產(chǎn)業(yè)大部分門類,產(chǎn)值分別占國家工業(yè)總收入的88%,長三角三省一市工業(yè)總產(chǎn)值的94%,是國民經(jīng)濟發(fā)展的基石和基礎,是國家產(chǎn)業(yè)發(fā)展主要方向。在新經(jīng)濟發(fā)展的背景下,制造業(yè)也是產(chǎn)業(yè)融合程度最高的領域。本文產(chǎn)業(yè)方向的定位主要立足制造業(yè)的融合發(fā)展,根據(jù)不同城市、區(qū)位和產(chǎn)業(yè)特征,選擇發(fā)展生產(chǎn)、研發(fā)、辦公、總部等多種產(chǎn)業(yè)功能。

三、長三角地區(qū)產(chǎn)業(yè)地產(chǎn)投資策略

2024年長三角區(qū)域合作辦公室發(fā)布《長三角地區(qū)一體化發(fā)展三年行動計劃(2024—2026年)》(以下簡稱《計劃》),《計劃》提出加強長三角科技創(chuàng)新跨區(qū)域協(xié)同、協(xié)同建設長三角世界級產(chǎn)業(yè)集群等重點任務。長三角地區(qū)的協(xié)同化發(fā)展已經(jīng)成為區(qū)域最主要的標志之一,區(qū)域呈現(xiàn)產(chǎn)業(yè)門類齊全、特色鮮明、鏈條互補的多重特征。在產(chǎn)業(yè)投資過程中要充分考慮地方特色,以產(chǎn)業(yè)發(fā)展為主線,結合產(chǎn)業(yè)定位的邏輯框架,對城市、產(chǎn)業(yè)和產(chǎn)品等進行系統(tǒng)性思考,最終確定城市進入策略、產(chǎn)業(yè)發(fā)展、產(chǎn)品開發(fā)策略。

(一)長三角地區(qū)的城市進入策略

結合長三角地區(qū)特色,本文構建了產(chǎn)業(yè)地產(chǎn)城市進入策略的分析框架,主要包括城市能力、城市特質(zhì)、產(chǎn)業(yè)特質(zhì)和城市微觀四個角度,以此分析基礎作為城市進入、產(chǎn)品開發(fā)和產(chǎn)業(yè)定位的重要衡量指標。

其中,城市能力包括:人口、GDP、財政收入、三次產(chǎn)業(yè)結構、研發(fā)投入等因素,主要考核一個城市產(chǎn)業(yè)規(guī)模化發(fā)展的能力和特征,是產(chǎn)業(yè)地產(chǎn)發(fā)展一切產(chǎn)業(yè)的基礎和起點;城市特質(zhì)包括:創(chuàng)新城市、工業(yè)城市、商貿(mào)城市、旅游城市、農(nóng)業(yè)城市等類型,主要對城市經(jīng)濟類型、產(chǎn)業(yè)特征作出基本判斷;產(chǎn)業(yè)特質(zhì)包括:新興產(chǎn)業(yè)主導、傳統(tǒng)產(chǎn)業(yè)主導、產(chǎn)業(yè)創(chuàng)新主導、產(chǎn)業(yè)升級主導等類型;城市微觀包括:區(qū)位交通、產(chǎn)業(yè)政策等。

以蘇州市為例,2024年全市實現(xiàn)地區(qū)生產(chǎn)總值26727億元,三產(chǎn)比例為52.4%,高技術制造業(yè)產(chǎn)值17659.2億元,占規(guī)模以上工業(yè)總產(chǎn)值的比重達37.6%。工業(yè)固定資產(chǎn)投資比2023年增長了12%,其中專用設備制造業(yè)、汽車制造業(yè)、電氣機械和器材制造業(yè)投資分別增長20.7%、22.2%、29.3%。從各方數(shù)據(jù)綜合分析來看,蘇州市的城市特質(zhì)是工業(yè)城市,產(chǎn)業(yè)發(fā)展以創(chuàng)新升級引領的規(guī)模化制造為主,在產(chǎn)業(yè)和產(chǎn)品定位中,要充分考慮生產(chǎn)制造與研發(fā)功能配比,制定精準的產(chǎn)業(yè)地產(chǎn)進入策略。

(二)長三角地區(qū)的產(chǎn)業(yè)定位策略

根據(jù)上述產(chǎn)業(yè)定位的投資邏輯框架,考慮到行業(yè)特征和區(qū)域特征,本文重點分析上海、浙江、安徽等地的固定資產(chǎn)投資效率指標,實際決策過程中要結合城市進入策略對產(chǎn)業(yè)進行總體定位。

上海市各行業(yè)的固定資產(chǎn)投資效率普遍高于全國平均水平,但是指標數(shù)值的分布結構與全國類似,資源型、國家管控型行業(yè)的固定資產(chǎn)投資效率最高,其次是新興技術密集型行業(yè),其中明顯高于全國及長三角平均水平的行業(yè)是通用設備制造業(yè)、汽車制造業(yè)、電氣機械和器材制造業(yè)、計算機、通信和電子設備制造業(yè)和文化體育用品制造業(yè)。

浙江省各行業(yè)固定資產(chǎn)投資效率也高于全國平均水平,與全國四大類指標分布不同的是,浙江的傳統(tǒng)產(chǎn)業(yè)固定資產(chǎn)投資效率明顯高于全國平均水平,其中化學原料工業(yè)(固定資產(chǎn)投資效率為9.1,下同)、紡織服裝(8.3)、金屬制品制造業(yè)(8.2)等行業(yè)表現(xiàn)較為突出。究其原因,一方面浙江的數(shù)字經(jīng)濟、人工智能、智能制造等新興技術發(fā)展迅速,與傳統(tǒng)產(chǎn)業(yè)結合非常緊密,有力地促進了傳統(tǒng)產(chǎn)業(yè)升級;另外,浙江遍布各地的小產(chǎn)業(yè)集群推進了產(chǎn)業(yè)經(jīng)濟的規(guī)模化發(fā)展。

安徽省各行業(yè)固定資產(chǎn)投資效率普遍低于全國平均水平。其中固定資產(chǎn)投資效率>3的行業(yè)包括煙草制品業(yè)、有色金屬冶煉和壓延加工業(yè)、石油煤炭和燃料加工業(yè)、黑色金屬冶煉和壓延加工業(yè)等。這說明安徽省仍然是資源型省份,而新興產(chǎn)業(yè)處于發(fā)展初級階段,其中計算機、通信和電子設備制造業(yè)(1.8)、汽車制造業(yè)(1.7)、電氣機械和器材制造業(yè)(1.4)有一定發(fā)展?jié)摿Γ遗c上海優(yōu)勢產(chǎn)業(yè)結構有一定相似之處,未來將借助上海產(chǎn)業(yè)轉(zhuǎn)移與擴散趨勢,打造具有地方特色的產(chǎn)業(yè)優(yōu)勢。

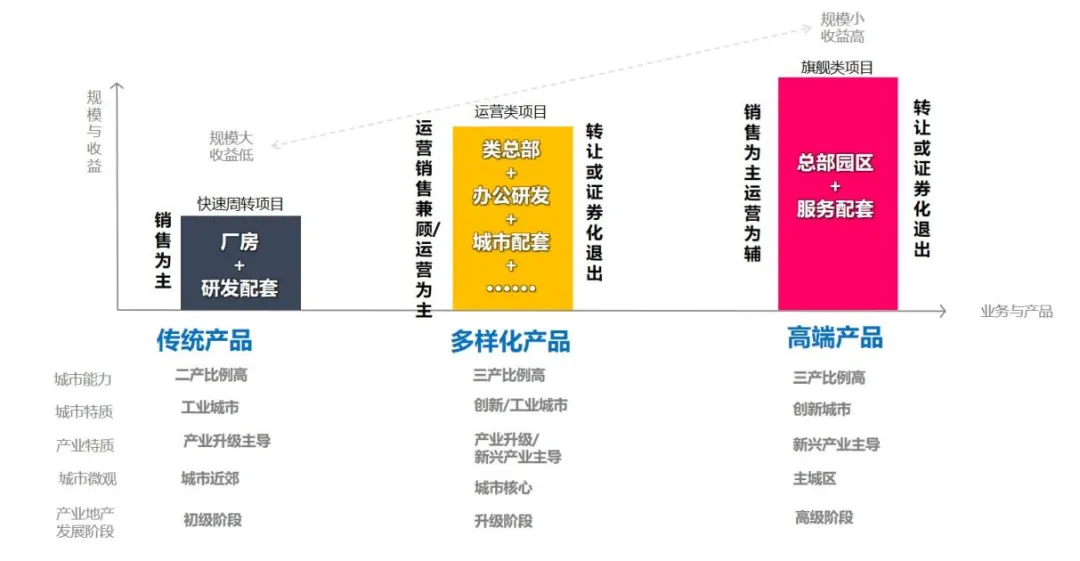

(三)長三角地區(qū)的產(chǎn)品運營策略

產(chǎn)業(yè)地產(chǎn)的產(chǎn)品定位要結合城市進入策略、產(chǎn)業(yè)定位策略進行系統(tǒng)性分析,可以根據(jù)不同的城市特征、城市性質(zhì)、產(chǎn)業(yè)性質(zhì)、城市微觀和發(fā)展階段,形成三大類產(chǎn)品:第一類是傳統(tǒng)產(chǎn)品,包括工業(yè)廠房+研發(fā)配套等業(yè)態(tài),實施快速周轉(zhuǎn)的運營策略;第二類是多樣化的產(chǎn)品,主要包括類總部、研發(fā)辦公、配套服務等業(yè)態(tài),實施運營銷售兼顧的策略,最終通過整體出售、轉(zhuǎn)讓或出租運營REITs實現(xiàn)項目退出;第三類是旗艦類產(chǎn)品,主打核心地段高端產(chǎn)品,主要包括總部經(jīng)濟、研發(fā)辦公、配套服務等業(yè)態(tài),實施銷售為主運營為輔的策略,最終通過整體銷售等形式實現(xiàn)項目退出。

圖片來源:根據(jù)公開資料整理,北國咨繪制

圖4 產(chǎn)業(yè)地產(chǎn)產(chǎn)品定位及運營策略

總體來看,三類產(chǎn)品各有特點,實際實踐中需要進一步結合當?shù)厥袌鲂枨蟆⑵髽I(yè)需求等因素深入探討和分析。

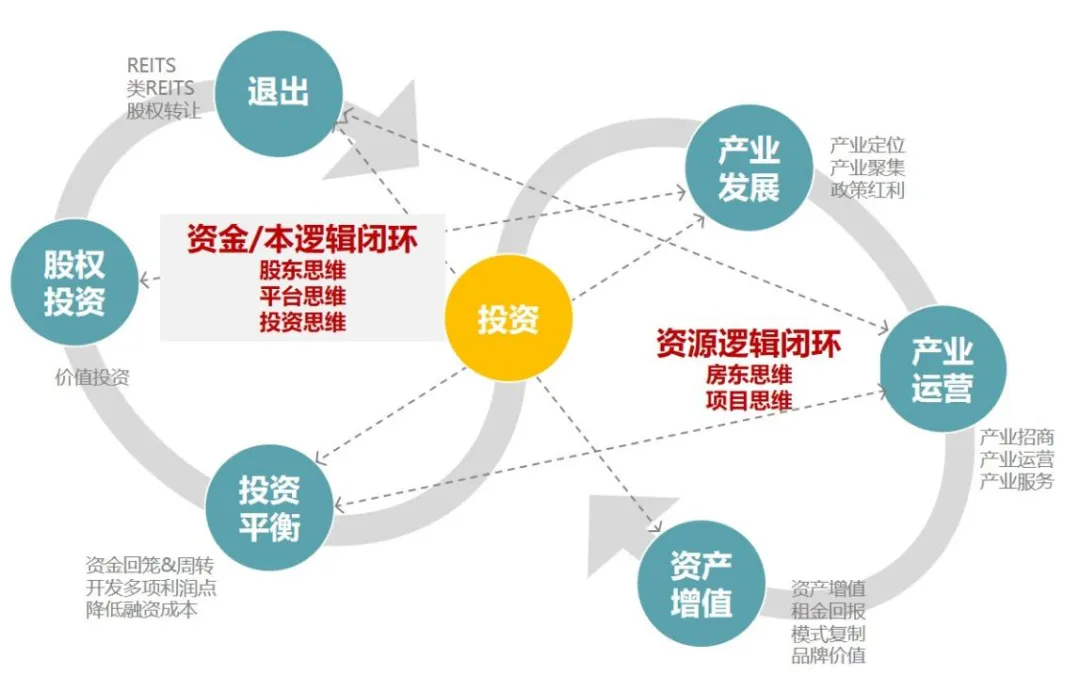

四、構建“兩資雙環(huán)”的投資邏輯閉環(huán)

產(chǎn)業(yè)地產(chǎn)并不是產(chǎn)業(yè)+地產(chǎn)的簡單組合,而是具有豐富邏輯內(nèi)涵的特色經(jīng)濟形式。在實際投資實踐中,要不斷優(yōu)化商業(yè)模式,擴充收益點,控制融資成本,把握生命線,通過土地資產(chǎn)化、資產(chǎn)資本化、資本證券化的邏輯循環(huán),搭建資金/資本的邏輯閉環(huán);同時,產(chǎn)業(yè)主導決定了產(chǎn)業(yè)集聚的可行性與投資退出的一致性,專業(yè)運營決定了現(xiàn)金流回流的可預期性以及最后資產(chǎn)不良的可能性,通過產(chǎn)業(yè)服務和運營促進產(chǎn)業(yè)集聚資產(chǎn)增值實現(xiàn)退出,搭建產(chǎn)業(yè)資源的邏輯閉環(huán)。

圖片來源:根據(jù)公開資料整理,北國咨繪制

圖5 產(chǎn)業(yè)地產(chǎn)的“兩資雙環(huán)”投資邏輯

作者介紹

柏 林

咨詢工程師(投資)

長期專注于產(chǎn)業(yè)地產(chǎn)投資開發(fā)、產(chǎn)業(yè)地產(chǎn)運營以及區(qū)域發(fā)展戰(zhàn)略、城市發(fā)展規(guī)劃、產(chǎn)業(yè)規(guī)劃和園區(qū)規(guī)劃、項目開發(fā)等領域的規(guī)劃和咨詢工作

編輯:張 華

審核:劉 燦