近年來,我國加快構建以先進制造業為骨干的現代化產業體系,做強做優做大實體經濟。航空制造業是現代工業的重要組成部分,被譽為“工業皇冠上的明珠”。2023年,我國自主研發的首款客機C919商業首航,中央經濟工作會議提出打造低空經濟等若干戰略性新興產業,航空制造業或成為推動北京制造業增加值占比回升的重要產業。以下將從產業規模、產業結構、企業集聚、產業政策、區域協同五個方面,對比分析京滬兩地航空制造業發展情況,并提出北京市航空制造業發展建議。

一、雙城競逐:京滬航空制造業發展對比分析

北京依托強大的科研實力和央企資源,形成了以技術創新為主導的發展路徑;上海憑借優越的地理位置和開放的經濟環境,構建了以產業集群、產業鏈完整為特色的發展模式。

(一)產業規模:上海航空制造業與北京相近,但C919上量將拉開差距

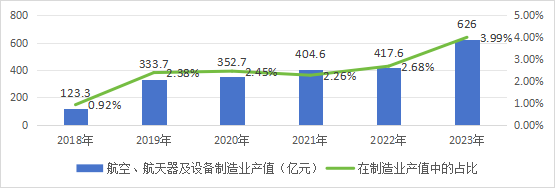

2023年,北京航空、航天器及設備制造業產值626億元1,同比增長49.9%,近5年年均增長率38.4%,在制造業產值中的占比為4%。上海民用航空產業產值600億元2,占制造業產值的1.4%。隨著上海C919飛機的商業化應用,上海航空制造業發展能級將進一步提升。據統計,目前C919大飛機全球訂單超1000架,其中2025年計劃交付30架;按照2026年交付100架,單架C919大飛機(6.53億元人民幣3)的直接制造和配套可拉動上海航空制造產值約8億-10億元4估算,2026年上海因C919大飛機增加產值將達800億元。

圖片來源:數據來自北京市統計局官網,北國咨繪制

圖1 近5年北京航空、航天器及設備制造業產值及占比情況

(二)產業結構:上海形成了完整產業鏈,航空制造全產業鏈整合能力領先北京

在研發設計和高端制造方面,上海依托經濟優勢和產業基礎,以整機集成等應用研發和商業化生產為主;北京依托科研機構和高校,以關鍵零部件和無人機的基礎研究及高端生產為主,制造產值低于上海。上海作為我國民用航空產業創新策源地,是C919研發設計的核心基地,承擔了大部分總體設計和集成研發任務,其中中國商飛上海飛機設計研究院作為國產大飛機研制核心力量,主導C919大型客機、ARJ21新支線飛機等標志性機型的設計研發,形成覆蓋全壽命周期的工業設計能力。北京作為我國航空研發設計的核心策源地,聚焦航空電子設備與系統、航空動力、適航取證等關鍵領域,在飛行器氣動設計、智能控制系統、航空發動機等領域實現多項核心技術突破,如中國航發集團牽頭承擔“兩機”(航空發動機和燃氣輪機)等國家科技重大專項,通過AES100民用渦軸發動機等標志性產品,實現從“跟跑”到“并跑”的跨越。

在航空服務方面,上海以航空物流、維修為重點,北京以航空金融與租賃、維修、培訓為重點。上海構建了“全產業鏈+樞紐經濟”模式,形成覆蓋長三角的航空貨運網絡,2024年上海機場貨郵吞吐量達到420.6萬噸5,在航空物流樞紐發展指數中蟬聯第一;是國內公務機維修的重要基地,積聚上海航空股份、上海航新航宇等維修單位30家6,全國占比6%。北京形成“技術+服務+資本”協同生態,其中首都機場臨空經濟區航空服務產業規模突破2000億元,全國領先7。擁有工銀金融租賃、中銀航空租賃等眾多金融租賃總部類企業,落地國內首單飛機租賃業務;集聚AMECO、羅羅等航空維修領先服務商,在機體大修、發動機維修等高技術領域占據優勢;擁有北京航空運輸培訓中心、北京航空航天大學飛行學院等專業機構,在大興機場引進波音737、C919等民航訓練模擬器,實現了空地一體化的聯合培訓。

(三)企業集聚:兩地均為中國航空制造領域核心城市,創新資源和龍頭企業旗鼓相當

上海和北京均積聚了一批航空制造業的“國家隊”、高校院所,兩地企業約占全國總量16%8(北京占比8.3%,上海占比7.7%)。上海聚焦民用航空產業化,積聚了中國商飛、上海飛機設計研究院、上海飛機制造公司等企業23009余家和上海交通大學、同濟大學、復旦大學等高校院系,形成“浦東研發—閔行制造—臨港配套”的集聚效應,民用航空創新資源數量及能級居于國內領先地位。北京以軍用和民用航空全產業鏈研發為核心,構建了“央企+高校+科研機構”協同創新生態,集聚了中航工業、航天科技等大型央企總部以及北京航空制造工程研究所、北京航空材料研究院、北京航空航天大學、清華大學等科研院校、企業250010余家,飛行器一體化控制等7家航空領域國家重點實驗室形成協同網絡,并通過北航-中航工業聯合研究院等多個產學研平臺進行成果轉化,近三年技術轉化收益超百億元11,支撐C919、長征五號火箭等43項國家重大工程。

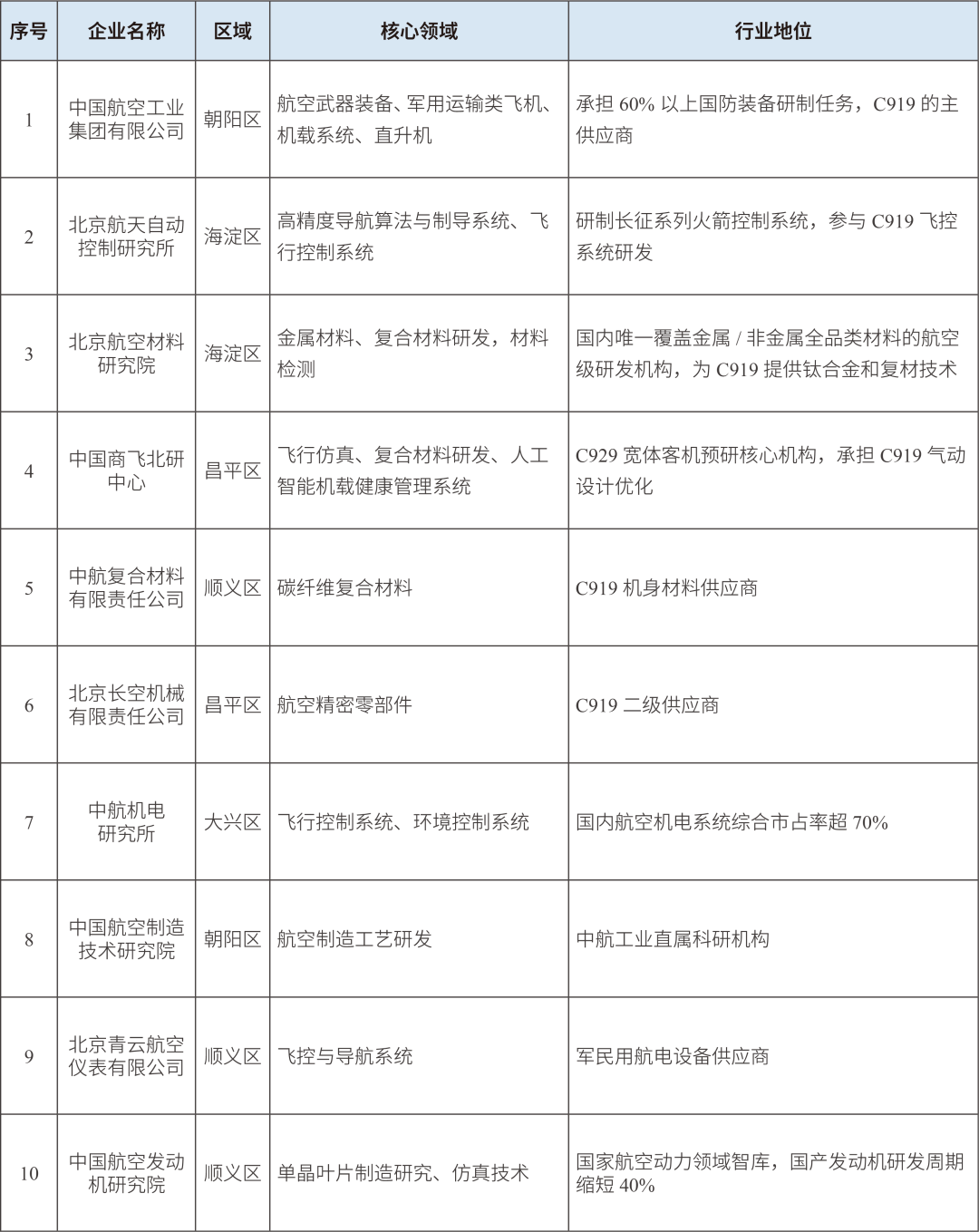

表1 北京市航空制造業重點企業清單(部分)

表格信息來源:北國咨根據公開信息整理

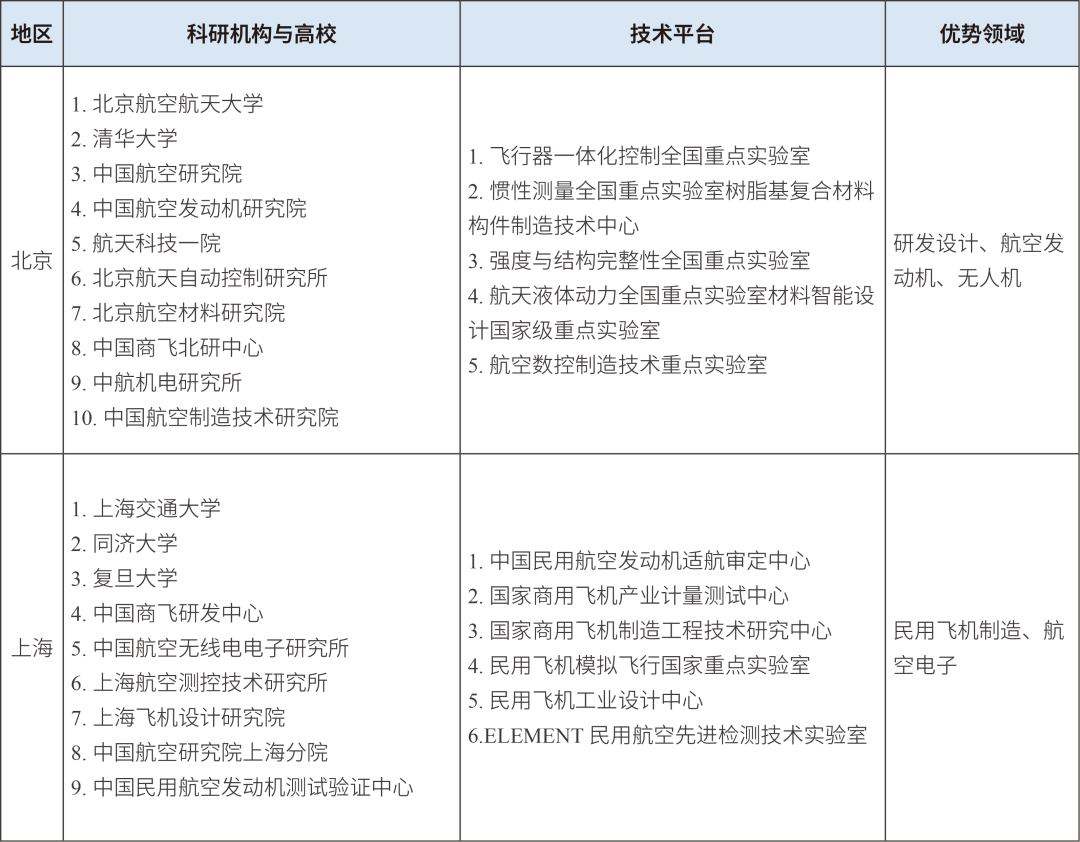

表2 航空制造創新平臺京滬對比表

表格信息來源:北國咨根據公開信息整理

(四)產業政策:上海圍繞大飛機和低空經濟,聚焦全產業鏈和應用場景,雙向多邊發力;北京圍繞低空經濟,聚焦技術創新與安全管控,打造發展生態

上海于2024年7月先后發布《上海市關于支持民用大飛機高端產業鏈發展 促進世界級民用航空產業集群建設的若干政策措施》《上海市低空經濟產業高質量發展行動方案(2024—2027年)》,前者聚焦大飛機產業鏈關鍵環節,提出到2026年實現產業規模800億元等目標,并針對協同研發、適航認證、入冊裝機、產業化建設等給予資金支持;后者圍繞技術研發、基礎設施、空間載體、服務管理、應用場景等低空經濟產業生態建設,提出到2027年核心產業規模達500億元,打造“天空之城”。北京于2024年9月發布《北京市促進低空經濟產業高質量發展行動方案(2024—2027年)》,聚焦技術創新、安全管控、低空制造、監管運行、基礎設施、應用場景等方面,提出到2027年產業規模達1000億元,打造形成輸出技術、標準、解決方案的開放型低空經濟發展體系。

(五)區域協同:長三角區域協同優勢顯著,形成“2小時產業圈”

相比京津冀區域,長三角區域擁有良好的航空制造基礎與關鍵環節協同配套能力,形成長三角“2小時產業圈”,實現大部件就近配套。2024年,國家批復上海市、江蘇省、浙江省、安徽省、江西省建設長三角(含江西)大飛機先進制造業集群,形成包括飛機、發動機、核心部件、關鍵材料、高端裝備等為一體的產業格局,集聚了全國超過三分之一的大飛機裝機配套供應商,工業產值超千億元。其中,江蘇有81家中國商飛的供應商,數量位居全國前列(C919供應商14家,居全國首位);浙江有12家中國商飛的供應商12。

二、破局與提升:北京航空制造業發展建議

“十五五”時期,為支撐北京國際科技創新中心建設,促進制造業回升,北京應充分發揮創新資源及新能源、新材料、新一代信息技術產業優勢,搶抓航空動力變革新賽道,搶布航空應用新場景,強化軍民協同、區域協同和“兩業”融合,形成“技術創新驅動+場景應用牽引+協同融合賦能”的發展路徑,打造綠色化、智能化、泛化的航空產業,撬動新經濟增長極。

(一)緊跟發展趨勢,精準謀劃未來

一是無人化。推動國產大型貨運無人機、eVTOL無人駕駛飛行器適航驗證與商業化運營,開發AI驅動的航空器智能檢測機器人,布局無人化維修保障體系。二是智能化。推進AI輔助設計、工業元宇宙仿真、生成式AI工藝優化等技術在航空裝備研發中的應用,加速國產大飛機自動駕駛系統適航驗證,部署AI驅動的預測性維護系統與無人機巡檢平臺,推動航空智能化轉型。三是綠色化。依托高能量密度航空燃料電池、生物基復合材料及綠色鍛造技術,降低飛機制造碳排放強度,推廣航空制造全生命周期碳足跡管理系統,建立飛機拆解回收智能工廠,提高復合材料循環利用率。

(二)聚焦關鍵技術,筑牢產業創新根基

一是支撐國家戰略實現,聚焦C919大飛機配套的航空發動機、復合材料、工業軟件等“卡脖子”領域,整合中航工業、中國航發等資源,實現關鍵環節國產化替代。二是搶占綠色航空新賽道,面向國家綠色航空發展的戰略需要,加快攻關eVTOL、輕小型固定翼電動飛機、新能源無人機、氫能源飛機、飛行汽車等新能源飛機總體設計、能源系統設計、全電機載系統等技術,以及航空動力電池、航空電推進技術、能量控制和飛行控制等配套關鍵技術。三是推動運輸機綠色化、國產化。突破大運載量運輸機智能航電系統、氫燃料動力及復合材料輕量化技術,推動國產運輸機自動駕駛系統研發與適航驗證,構建基于數字孿生的全壽命運維平臺。

(三)拓展場景應用,打造示范標桿

一是拓展通用航空場景應用。開通山區醫療救援、京津冀跨城通勤等航線,試點無人機物流配送與航空攝影測繪商業化服務。二是設立低空經濟示范區,開放應急救援、城市物流、城市空運、文旅服務、農業與能源巡檢、教育培訓等場景,開展輕小型電動飛機規模化示范運營,eVTOL商業示范運營,推動電動航空應用場景、產品規范、運營體系、客戶服務方案等領域的論證試點。三是布局氫能航空研制試驗基地,依托本市航空發動機研發優勢,開展國產民用飛機的氫動力改裝,推動氫能航空技術體系的論證試點。

(四)整合區域資源,培育泛航空產業集群

依托大興區國際航空總部園、順義航空裝備配套產業集群等載體,出臺專項政策吸引航空企業聚集,承接央企航空材料、發動機部件等高端制造產業轉移,延伸航空維修、培訓、金融以及航空+文旅、能源、物流等服務產業,形成“研發—制造—服務”全產業鏈生態;構建區域協同供應鏈網絡,加強與天津、河北的產業協作,著力打造世界級泛航空制造產業集群。

(五)統籌發展和安全,探索低空飛行管控新機制

一是空域管理方面,在具備管控能力的基礎上,進一步放開生態涵養區真高120米以下非管制空域作為無人駕駛航空器的適飛區域,為企業提供更多就近開展適飛活動的空間。二是服務保障方面,支持設立檢驗檢測及適航驗證技術服務機構,建設飛行控制、監管、服務等智慧化平臺,提升低空飛行保障能力。三是安全防范層面,利用人工智能、大數據、雷達監測等技術,加強低空安全技術驗證,構建低空安全防范體系。

參考文獻

1 2024年北京市統計年鑒

2《上海民用航空產業鏈建設三年行動計劃(2022-2024年)》提出,到2024年,民用航空產業產值規模超過600億元;上海統計局:2019年,本市航空裝備生產持續增長,實現工業總產值296.55億元,比上年增長0.7%。其中,飛機制造業保持平穩增長拉動航空裝備總產值增長3.0個百分點

3 中國東航披露的定增公告數據

4 國際經驗表明,一個航空項目10年后給當地帶來的效益產出比為1:80;中國民航大學航空經濟研究所測算,如果按民機壽命周期10年計算,大飛機給中國帶來經濟增加值貢獻比為1︰86

5 2024年上海市統計公報

6 中國民用航空華東地區管理局

7 2024年首都航空臨空經濟區發展業績

8 上奇研究院《2024年中國航空產業研究報告》

9 上奇研究院《2024年中國航空產業研究報告》

10 上奇研究院《2024年中國航空產業研究報告》

11 參考北京市2019年技術合同成交額5695.3億元,“航空制造”技術交易占比約3%-5%

12 來源于深企投產業發展(深圳)股份有限公司

作者介紹

孫麗娜

中級工程師、咨詢工程師(投資)

長期專注重大技術裝備等領域研究,近年來作為主要負責人完成手術機器人行業發展研究、重大技術裝備發展研究等政府、企業委托咨詢業務。

李桂麗

中級工程師、咨詢工程師(投資)

長期專注新能源汽車及充電設施領域產業研究、政策研究和項目咨詢,深度參與多項重大項目可研編制與項目評估,具備豐富的課題研究、項目咨詢經驗。

魯 楠

高級經濟師(運輸經濟)、咨詢工程師(投資)

長期專注新能源汽車及充電基礎設施、重大技術裝備等領域,近年來作為主要負責人完成了新能源汽車產業發展研究、電動汽車充電基礎設施行業研究、重大技術裝備發展研究等大量政府、企業委托咨詢業務。

編輯:張 華

審核:孫 磊