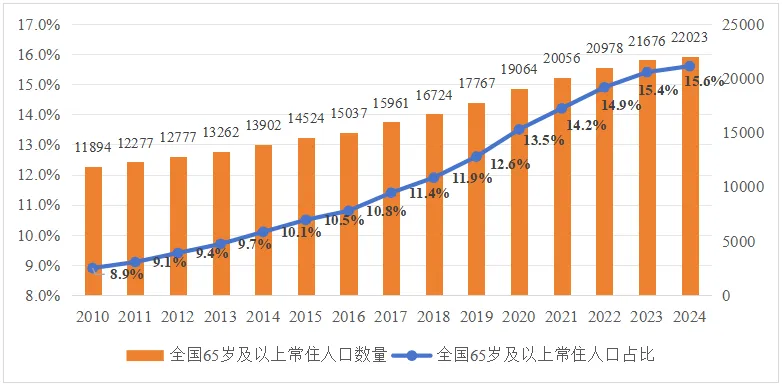

老齡化是目前人口發展的重要趨勢,我國已于2021年進入中度老齡化社會(65歲及以上老年人口占比14.2%),到2024年末,全國常住人口數量為140828萬人,其中65歲及以上老年人口數量為22023萬人,占比15.6%。相較于2021年,全國人口數量減少了432萬人,老年人口增加了1967萬人,老年人口占比上升1.4個百分點。積極應對人口老齡化是人口高質量發展的重要組成部分,已經上升為國家戰略,是關系經濟和社會發展全局的重要工作。老齡化應對有著內在和共性的規律,研究人口老齡化先行國家的養老模式,可對我國養老服務發展提供經驗借鑒。

圖片來源:數據來自國家統計局,北國咨繪制

圖1 2010—2024年全國65歲及以上老年人口規模及占比情況統計

一、老齡化先行國家養老模式特點

(一)美國:社會養老組織結構完善,市場化養老資源成熟充裕

自20世紀60年代開始,美國逐漸步入老齡化社會,2011年65歲及以上老年人口已占總人口的17.4%。作為最早進入老齡化社會的發達國家之一,美國擁有較完善的社會養老組織結構,養老服務市場化程度高。

1.以企業與個人養老金為主體的三支柱養老金體系

美國在養老保障體系上采用的是典型的三支柱養老體系。第一支柱是以社會保障計劃(OASDI)的設立為標志,由政府提供的強制性聯邦公共養老金體系。第二支柱是雇主養老金計劃(401K賬戶),由雇員、雇主共同繳費建立,由雇員選擇定期存款、股票基金等方式投資。第三支柱則是由戶主自行管理,風險自負的個人養老金賬戶(IRA賬戶)。從結構上看,第一支柱養老金覆蓋了超過90%的65歲以上老年人口,但資金規模占比不足7%,第二和第三支柱養老金資產總占比超過93%。養老體系市場化運作的介入減輕了政府養老壓力。

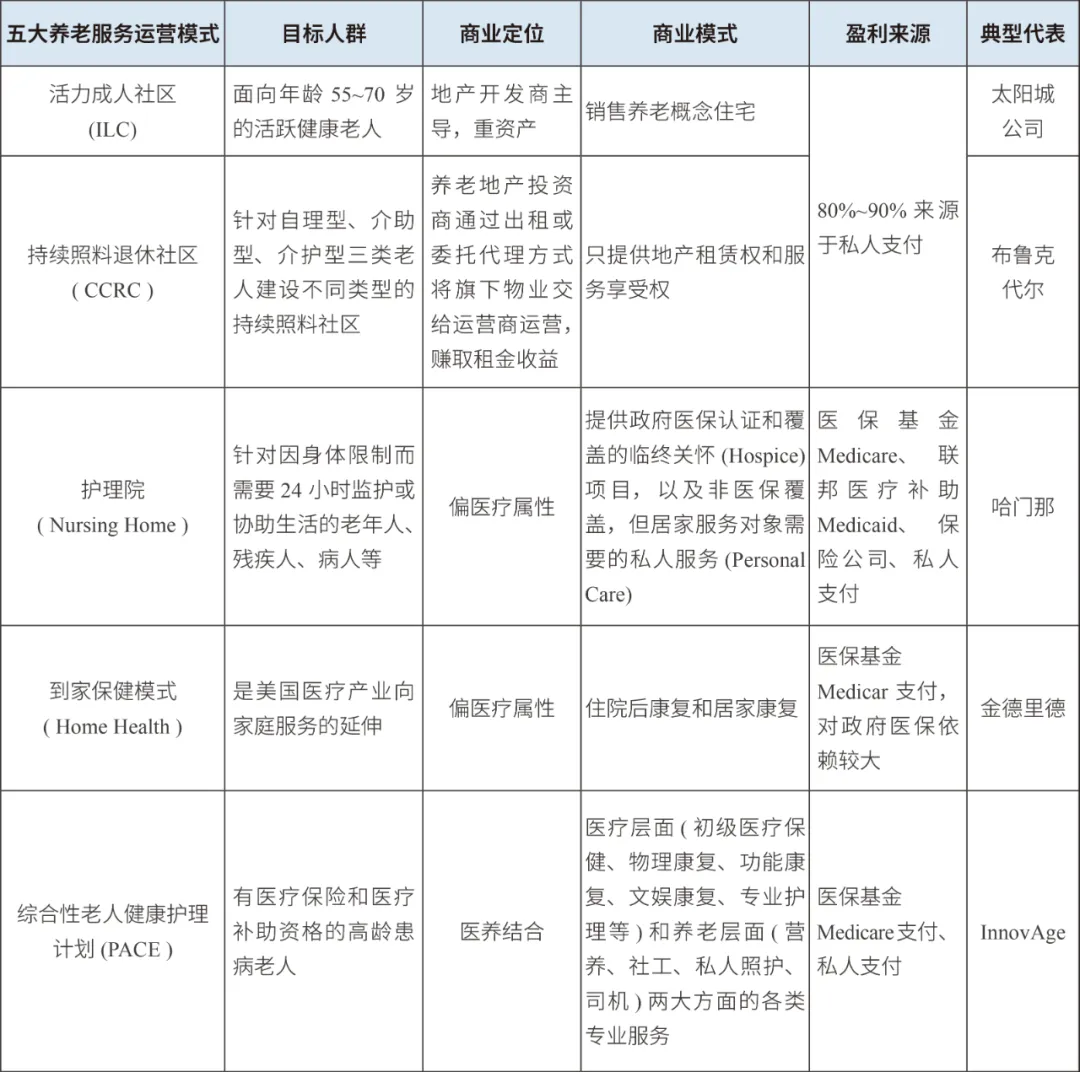

2.養老機構以大型養老社區為主,商業化程度高

美國的養老服務模式中,機構模式出現最早,商業化程度高,但后續出現的基于社保的社區和居家模式也日益受到青睞。機構模式以獨立養老社區為主,商業化運作,提供活力成人社區(ILC)、持續照料退休社區(CCRC)等多元化養老場景,滿足不同護理服務需求。養老社區通常由地產開發商、專業養老地產運營商參與運營,以成立投資信托基金的方式減輕總資產模式下前期資金投入以及后期運營的壓力,已形成了完整的融資、建設、運營專業體系。

圖片來源:《國際養老產業模式比較與金融支持分析——以美國、日本、新加坡為例》,國際金融,2025-01

圖2 美國五大養老服務運營模式情況

(二)日本:完善的立法和制度保障,支持老年人就業創業

1970年,日本65歲及以上人口占比超過7%,正式進入老齡化社會,日本總務省的數據顯示,截至2024年9月15日,65歲及以上人口占比已達29.3%。在應對人口老齡化問題上,日本經歷了漫長的探索歷程,其經驗具有重要的借鑒價值。

1.完善的立法和制度保障

為應對和解決老年人生活、工作、福利、保障等方面問題,日本政府不斷加強和完善立法。1961年《國民年金法》頒布,養老金政策開始實行;1963年制定實施的《老年人福利法》,成為“老年人憲章”,首次將老年人福利的權利與義務以法律形式加以規定;1982年,頒布實施了《老年人保健法》,將醫療與保健事業作為兩個獨立的體系,注重兩者之間的協調平衡關系,強調老年疾病以預防為主,關注健康管理、疾病預防等保健事業。三部法律作為三個重要支柱,支撐起日本老年人養老、福利和保健護理的制度框架。

2.完善的社會保障體系

日本的社會保障體系包括勞動保險、醫療保險、養老保險、介護保險等。2000年日本頒布了《介護保險法》,開始建立獨立的長期護理保險制度,強制規定國民從40歲開始繳納介護保險,有效重組了“老人福祉”和“老人醫療”兩大體系,對保險對象的范圍界定、認定程序、籌資結構、中央地方分權,服務機構、服務內容等方面進行了明確界定,在為老年人提供全面的護理服務和經濟支持的同時,也減輕了醫療系統的壓力。

3.老年人就業創業支持

日本著重鼓勵老年人就業創業,以應對人口老齡化帶來的社會負擔。1971年《高年齡者雇傭安定法》出臺,2013年對《高齡者雇傭安定法》進行了修訂,并制定了《繼續雇傭制度》,規定企業有義務廢除對招聘年齡的限制,政府對實現老年人再就業企業給予獎勵。2021年,日本再次上調延遲退休年齡標準至70歲,進一步提升老年人的社會參與度。在老年人創業方面,一是對創業者給予直接補貼,以進一步激勵低齡老年人創業。二是建立老年人創業融資制度,降低老年勞動者創辦公司的門檻,規定可以取消老年人創業過程所需貸款的貸款保證,并適當給予貸款利息和手續費優惠。三是在業務咨詢、創業政策指導和資金援助等方面提供幫助。

(三)新加坡:政府主導,個人、家庭和社會共建的養老模式

新加坡是亞太地區人口老齡化速度最快的國家之一,根據2023年新加坡人口簡報,65歲及以上人口占比從10年前的11.7%上升到2023年的19.1%,預計到2030年將達到24.1%。新加坡政府嘗試倡導“樂齡”養老,推行以強制儲蓄為原則的中央公積金制度,探索推進智慧養老應用等舉措。

1.政府在養老服務領域起主導作用

首先,在立法方面,1995年的《贍養父母法令》規定子女具有贍養父母的法定義務,成為第一個為此立法的國家;1999年頒布《老人院法令》,對老人院的設立、標準、審核和管理等問題作出了明確規定,以監管養老機構運作;2019年的《終身護保及長期護理保險法案》,通過立法推出強制性的終身護保計劃;2020年制定了《醫療保健服務法案》,旨在適應遠程醫療、家庭護理等新興醫療模式,側重醫療機構服務標準和機構監管。其次,在監管方面,2011年的《預先護理計劃道德規范指南》及相關手冊,通過規范化流程鼓勵醫療與居家安寧療護、社區護理服務結合;2014-2015年的《療養院服務標準》《社會照護中心服務指南》和《居家養老服務指南》,致力于形成養老服務質量標準體系。最后,養老服務建設方面,政府采取家長式執證,為老年人提供普惠性或限制性資金補助,全面擔負托底責任,尤其為低收入家庭提供養老護理或醫療保健補助等。強調家庭應承擔主要的養老服務供給責任,倡導以家庭為基礎的居家養老服務。

2.養老保障體系以中央公積金制度(CPF)為核心

新加坡于1955年開始實行中央公積金制度,強調個人賬戶的縱向積累,是一種完全累計型的強制性養老儲蓄計劃。由中央公積金局集中管理國民繳納的社會保障費,并建立統一運營的基金。每位參與者設置四個賬戶,包括普通賬戶、特別賬戶、醫療賬戶和退休賬戶(滿55歲后,普通賬戶和特別賬戶的存款將轉移到退休賬戶),主要用于養老金、醫療保險、購買房產、退休投資、家庭保障。參與者從有工作收入的第一個月開始,就要強制繳納37%的收入(雇主與雇員共同繳納),55歲之后,繳納比例梯次降低。在2000年新加坡65歲以上的老齡人口首次突破7%,政府在次年推出專門為養老退休儲蓄設計的補充養老金計劃(SRS)鼓勵私人養老金發展,但發展相對緩慢,新加坡的養老體系仍是以中央公積金制度為絕對主導(占比超過90%)。

二、老齡化先行國家養老模式及對我國的啟示

(一)推動基本養老服務均等化,堅持政府引導和發揮監管作用

構建老年友好社會需要政府和社會的積極作為,堅持政府主導。一是加快養老服務法律制度體系建設。盡快出臺上位法,完善綱領性政策文件,以充分發揮其保障、監督、規范、協調作用。《養老服務法》目前被列為“需要抓緊工作、條件成熟時提請審議的法律草案”,正在加快研究和制定。二是強化政府主導協調作用。明確政府在養老服務供給中的角色定位,充分指導社會多元主體,促進養老服務內容方式的互補和結合,推動形成養老服務質量標準體系,對養老服務進行監管。三是發揮托底保障作用。探索向全體老年人提供方便可及、城鄉均衡、適度均等的基本養老服務,保證基礎性、普惠性、兜底性養老服務供給,建設廣覆蓋、保基本、可持續的基本公共服務體系。

(二)探索市場化保障機制,構建多層次養老保障體系

一是進一步支持發展個人養老金。為解決社會保障資金的不足以及滿足人們多層次、多樣化的養老保險需求,需進一步完善政府政策支持、個人自愿參加、市場化運營的個人養老金制度,實現以基本養老保險為基礎、企業年金、個人養老金為補充的“三支柱”養老保險體系。二是全面推行長期護理保險制度。我國自2016年開始組織開展長期護理保險試點工作,目前制度試點擴大到49個城市。在試點城市服務運營經驗的基礎上,進一步建立健全各方合理分擔的籌資機制,完善長期護理保險的各項服務管理機制,有效推動長護險全面落地。

(三)強化“老有所為”的健康老齡觀,支持老年人社會參與

強化“老有所為”的制度保障,探索研究老年人才相關的社會保障、薪酬待遇、職稱延續等方面問題,開發老年人力資源,創造多樣化、個性化就業崗位。建立銀發人才基層聯系點,積極搭建“銀發人才庫”等,提供職業介紹、職業技能培訓和創新創業指導服務,保障老年人勞動就業權益和創業權益,實現老年人才的潛力與價值。

作者介紹

劉穎慧

中級經濟師

長期專注高精尖產業領域,近年來重點參與了區域高精尖產業發展政策以及數字經濟、氫能、儲能等領域專項政策研究以及首批市級兩業融合示范園區建設、小米智能工廠建設等重點項目咨詢工作。

編輯:張 華

審核:劉 敏